オンラインでの商売をしている場合などにカード決済を導入すると、与信管理が楽になったりしますが、その代わり売上の回収が遅くなるといったジレンマがあります。

対策として有料の決済サービスを利用する方法がありますが、ほとんどの場合は決済手数料が発生しますので、その方法がベストなのか十分に検討する必要があります。

そこで今回は運転資金の考え方と決済サービス・融資を比較して検討する方法をお伝えしたいと思います。

【目次】

- 運転資金とは

- 決済サービスについて

- 借入と比較した場合

- 創業融資を受けることが難しいケース

1.運転資金とは

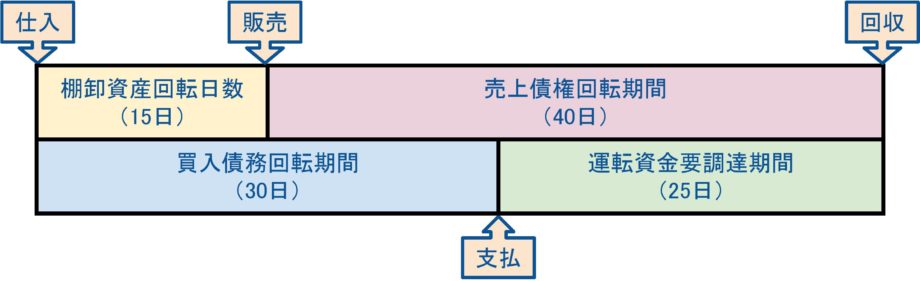

運転資金とは仕入や経費の支払に必要な資金であって、回収した売上が運転資金に充てられます。売上の入金よりも仕入れの支払いが早かったりすると、利益と実際のお金の流れのズレから運転資金の確保が必要になるケースがあります。

仕入れた商品を販売する、卸小売業をイメージして頂くと分かりやすいですので、オンライン釣具店を例にしてみます。

この釣具店は、釣り竿を仕入れて販売しています。

仕入れ業者への支払いは、月末締めの翌月末支払いです。

一方、販売した釣り竿代金の回収は、月末締めの翌々月10日です。

(代金の回収にはオンライン決済サービスの無料プランを利用。)

すぐに発送できるように在庫もある程度確保しており、仕入から平均15日ほどで出荷されます。

上記のような取引条件だと、売上代金の回収(売掛金の回収)よりも仕入代金の支払い(買掛金の支払)の方が先に来ますので、売上代金が回収できるまでの運転資金が必要になります。

上記をイメージ化すると下記のようになります。

※日数は売上高基準で計算しているとします。

このように運転資金の確保が必要な場合の対策として、売上回収を早める事で運転資金が必要な期間を短くしたり(無くしたり)、必要な資金を借入金で賄う事が考えられます。

2.決済サービスについて

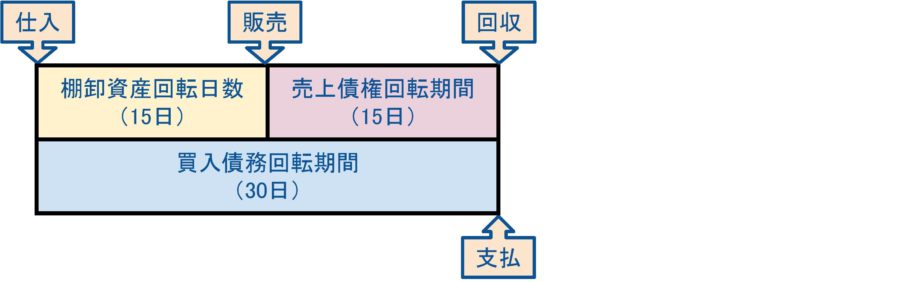

上記のケースだと、手元にある現金の金額までしか仕入れが出来ない事になります。それ以上仕入れをすると、資金ショートしてしまうからです。とはいえ、シーズン等で売上見込が確実な場合は、しっかり仕入れて売上をあげたいところです。

そこで売上代金の回収を早期に行える決済サービスを利用して代金回収の短期化を図ってみましょう。例のように通常は売上代金回収まで40日間のものが、有料プランに登録することによって、15日に短縮する事が出来ます。

売上の回収が15日になると、下記のイメージ図のように、お金の流れのタイミングが変わり、資金繰りが楽になっているのが分かります。

多くの決済サービスの場合は、上位プランの月額利用料と取引金額に応じた手数料を支払う事で、このように回収を早める事が出来ます。

3.借入と比較した場合

運転資金を確保する手段は決済サービスだけではなく、銀行からの借入も考えられます。

借入の場合は、借入申込時に、借入希望金額を申し出る必要がある為、きちんと利益計画書を作成して、予測をする必要があります。

創業融資については「起業時に融資申し込む方必見!創業融資手続きの流れ」の記事をご覧下さい。

メリットとデメリット

- 決済サービス(有料プラン)

メリット:代金の回収が早くなる・・・運転資金の確保

デメリット:手数料がかかる - 借入

メリット:即座に使える資金が増える・・・運転資金の確保

デメリット:利息が発生する

それでは手数料・利息の側面からこの2つの手段を比較してみましょう。

追加条件として月商500万円(年商6000万円)と仮定します。

決済サービス

15日回収上位プラン:月額利用料4,000円、決済手数料0.5%

- 月額利用料4,000円×12ヶ月=年間利用料4.8万円

- 月商500万円×決済手数料0.5%×12ヶ月=年間手数料30万円

- 年間利用料4.8万円+年間手数料30万円=年間負担34.8万円

借入

融資額410万円、3年返済、利率2%

※期間は売上に対する期間としています。

- 年商6,000万円÷365日×運転資金資金要調達期間25日≒必要運転資金410万円

- 3年間での利息約12.6万円

上記の条件で2通りの方法を比較すると、決済サービスの場合は年間で34.8万円、借入の場合は3年で12.6万円なので、借入を行った方が、負担(利息)は少なくすみます。

※ただし、売上増に伴い運転資金としてキャッシュが眠ることや、返済額の1.5倍程度の利益を出せないと納税が発生するためにキャッシュフローがマイナスになってしまうため、コストだけじゃなく資金繰りも考慮する必要があります。

4.創業融資を受けることがが難しいケース

上記の例のように、決済サービスよりも融資を受けた方が良い場合はありますが、融資は必ずしも審査が通るものではありませんので、融資ありきの創業はとても危険です。

それでは創業融資の審査の際に影響があるモノをいくつかご紹介させて頂きます。

- 自己資金が融資希望金額に比べて極端に少ない

- 行おうとする事業の経験が少ない

- クレジットカード・ローン・税金・国民健康保険料・水道等の公共料金の未納・長期延滞

- 過去に自己破産している

- 税務申告を行っていない

仮に上記のようなケースに該当する場合には、しっかりと自己資金を貯めてから創業をする必要があります。また融資申込時に提出する事業計画書はしっかり利益が確保できており、融資額が返済可能であるということが明確にわかる計画書を作成しなければいけません。

まとめ

事業を行う上で、資金繰りは重要なポイントの一つです。資金繰りの検討をせずに事業を始めて黒字で倒産する企業も少なからず存在します。対策としては、売上の回収を早めたり、借入を行う方法がありますが、それぞれメリット・デメリットがあります。

状況に応じて有利な方法は異なりますので、自社の状況を考慮して最適な手段で対策を打ち会社の発展に役立てていただければ幸いです。

今回の記事はFirstStepの阪本が担当させて頂きました。